GESTIONE MAGAZZINO: guida alla gestione del magazzino I° parte

Sommario

Definizione di magazzino merci

Con il termine di magazzino si intende riferirsi alle merci, agli imballaggi, alle materie prime, ai prodotti finiti, che sono presenti nell’azienda per essere venduti, consumati o semplicemente conservati.

GESTIONE MAGAZZINO MERCI

[fusion_table]

| ENTRATE | USCITE |

|---|---|

| acquisti dai fornitori

resi dai clienti |

vendite a clienti

resi a fornitori |

[/fusion_table]

la gestione dei movimenti di magazzino sono comprovati da documenti di trasporto emessi dai fornitori quando consegnano le merci.

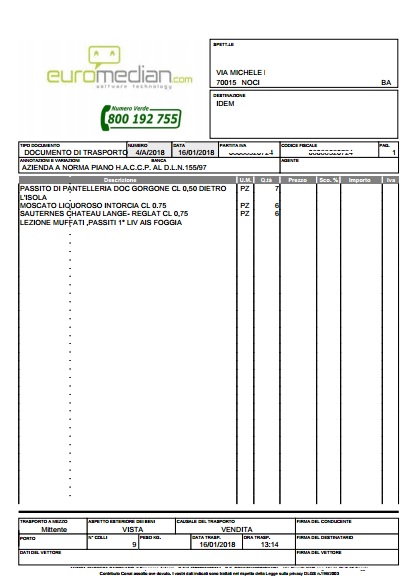

Il Documento di trasporto Ddt

Le disposizioni di legge in materia di applicazione iva prevedono la possibilità di emettere fatture differite entro il 15 del mese successivo a quello di spedizione della merce a condizione, che la consegna risulti da un documento di trasporto o da altro documento idoneo a identificare i soggetti tra i quai è avvenuta l’operazione. Pertanto è stato istituito il documento di trasporto (Ddt) che deve contenere i seguenti dati:

1) estremi della ditta emittente

2) data del trasporto

3) generalità del cessionario (cliente)

4) generalità del soggetto che esegue i trasporto (corriere o privato);

5) natura dei beni trasportati;

6) qualità dei beni

7) quantità dei beni ceduti

Poichè la fattura differita deve riportare la data e il numero dei documenti di trasporto è necessario assegnare una numerazione interna progressiva dei Ddt

Trasporto di beni non a titolo di vendita

A volte può essere necessario spostare beni o apparecchiature non a titolo di vendita (esempio per merci date in conto lavorazione o in deposito presso terzi, per riparazioni in visione etcc)

in questo caso per gestire in maniera ottimale il magazzino è necessario emettere il documento di trasporto indicando la causale diversa dalla vendita e nel caso di merci n c/lavorazione annotando l’operazione su apposito registro vidimato dall’ufficio iva o dall’ufficio del registro.

E’ da ricordare che durante il viaggio è sempre consigliabile far viaggiare le merci con un documento accompagnatorio.

CONTABILITA’ DI MAGAZZINO

La contabilità di magazzino deve rilevare i movimenti in entrata (carico) e in uscita (scarico) delle merci, dei pezzi di ricambi, delle materie prime, dei materiali di consumo, dei prodotti finiti.

Le rilevazioni del magazzino riguardano dunque le scorte, si definiscono scorte le giacenze di magazzino dei beni non durevoli destinati alla produzione ed alla vendita.

Le entrate e le uscite riguardano sia i movimenti interni (passaggio di materi prime dal magazzino al punto di lavoro o di prodotti finiti dal magazzino al punto di imballaggio), sia movimenti esterni legati alle operazioni di acquisto, vendita o eventuali resi a fornitori o da clienti.

Nelle aziende mercantili i movimenti di magazzino sono provati:

A) PER LE ENTRATE (carico)

dai documenti di trasporto e dalle fatture immediate accompagnatorie e messi dai fornitori per la consegna della merce;

dai documenti di trasporto emessi sai clienti in caso di merci rese;

B) PER LE USCITE ( scarico)

dai documenti di trasporto e dalle fatture immediate accompagnatorie inviate ai clienti per la consegna della merce;

dai documenti di Trasporto inviati ai fornitori per eventuali merci rese.

nelle aziende industriali i movimenti di magazzino sono provati:

A) PER LE ENTRATE (carico)

dai documenti di trasporto e dalle fatture immediate accompagnatorie emessi dai fornitori per la consegna della merce;

dai documenti di trasporto emessi sai clienti in caso di merci rese;

dai documenti di carico emessi all’interno dell’azienda per rilevare l’entrata delle materie prime o dei beni dal centro di lavorazione al magazzino come prodotti finiti

B) PER LE USCITE ( scarico)

dai documenti di trasporto e dalle fatture immediate accompagnatorie inviate ai clienti per la consegna della merce;

dai documenti di Trasporto inviati ai fornitori per eventuali merci rese.

dai documenti di scarico per rilevare l’uscita delle materie prime dal magazzino per raggiungere i centri di montaggio o l’uscita dei beni dal magazzino come prodotti finiti.

Poichè in ogni azienda , gli articoli trattati sono numerosi, la tenuta della contabiità di magazzino è molto complessa. Essa è dunque composta da:

a) il giornale di magazzino:

su di esso sono annotati i movimenti in entrata e in uscita di tutti gli articoli trattati; le scritture sono rilevate in ordine di data, quindi sono scritture cronologiche;

b) i conti di magazzino:

si ottengono riportando ordinatamente nei conti intestati ai singoli beni le scritture del giornale di magazzino. Per ciascun articolo si rileva la consistenza iniziale, i movimenti in entrata, i movimenti in uscita e la consistenza finale

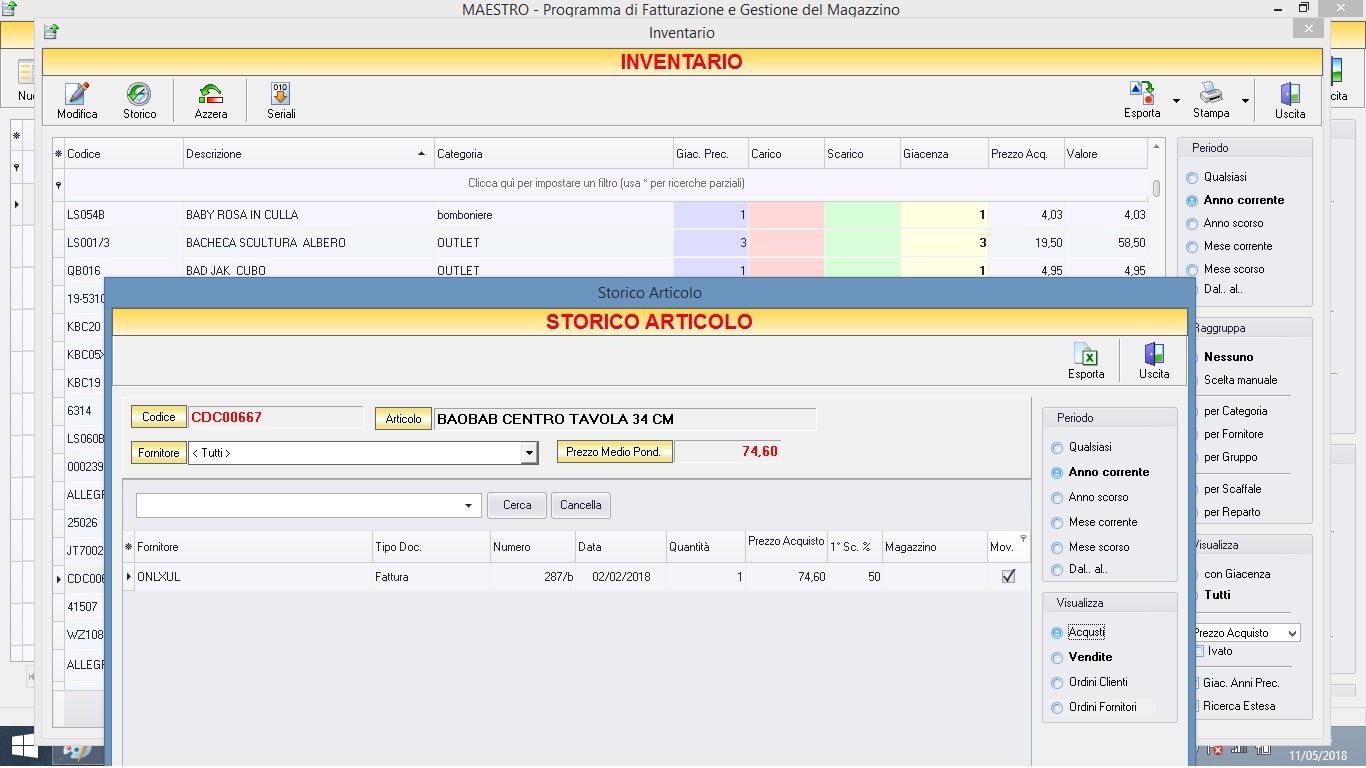

Un software gestionale che gestisce la contabilità di magazzino deve

controllare tutti i movimenti in entrata e i uscita delle merci, delle materie prime, dei prodotti, degli imballaggi etc

verificare il livello delle scorte

fornire i dati necessari per determinare i costi delle materie prime e degli altri materiali consumati per calcolare i costi di produzione

fornire i dati per le consistenze di fine anno

assolvere gli eventuali obblighi fiscali

esempio di documento di trasporto emesso con software gestionali di magazzino Maestro: un semplice programma per fatturazione e gestione magazzino, economico ed intuitivo.