FATTURAZIONE ELETTRONICA: SI COMPLETA IL QUADRO NORMATIVO per i privati

Sommario

FATTURAZIONE ELETTRONICA per i privati applicazione del quadro normativo (prima parte)

Si completa il quadro per la fatturazione elettronica al via dal 1° luglio 2018 per cessioni di carburanti e subappaltatori della PA: l’Agenzia delle Entrate ha pubblicato il Provvedimento 30.4.2018 con il quale ha definito le regole per la trasmissione e ricezione della fattura elettronica, ed ha emanato la Circolare 30 aprile 2018, n. 8, sulle novità relative alla fatturazione al pagamento delle cessioni di carburanti.

Riepilogando:

dal 1° gennaio 2019, le imprese e i professionisti dovranno emettere obbligatoriamente ed esclusivamente fatture elettroniche utilizzando il Sistema di Interscambio;

*tale obbligo è anticipato già al 1° luglio 2018 per gestori di carburanti per le cessioni di benzina o di gasolio

destinati ad essere utilizzati come carburanti per motori, e per soggetti subappaltatori per contratti stipulati

con la Pubblica Amministrazione.

Nel frattempo, l’Agenzia delle Entrate è intervenuta pubblicando il Provvedimento del 30.4.2018 secondo il quale

“la fattura elettronica è un documento informatico, in formato strutturato, trasmesso per via telematica al Sistema di Interscambio (da ora in poi, SdI), di cui al decreto del Ministro dell’Economia e delle Finanze 7 marzo 2008, e da questo recapitato al soggetto ricevente.” La fattura elettronica è un file in formato XML la cui caratteristica è quella di garantire la non modificabilità del documento.

Soggetti

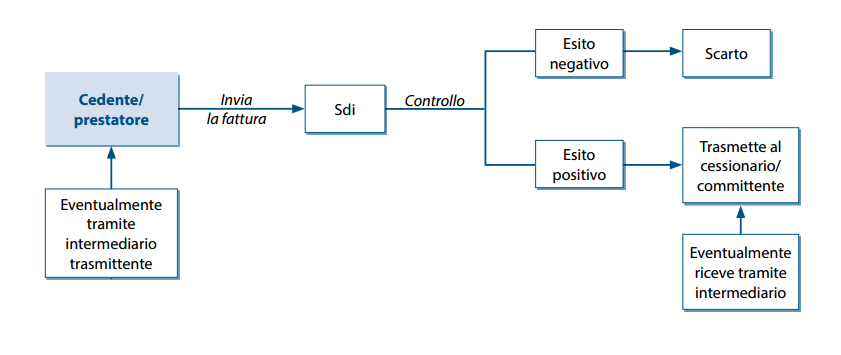

Il soggetto obbligato ad emettere fattura ai sensi dell’art. 21, D.P.R. n. 633/1972, è il cedente/prestatore di servizi.

Per quanto riguarda l’emissione della fattura elettronica, questa può essere emessa dal medesimo cedente/prestatore oppure da un intermediario (d’ora in poi definito “intermediario trasmittente”). Tale soggetto può non essere necessariamente uno dei soggetti individuati dall’articolo 3, comma 3, D.P.R. n. 322/1998.

Lo Sdi è il Sistema di Interscambio attraverso il quale transita la fattura elettronica, gestito dall’Agenzia delle Entrate, un sistema informatico in grado di ricevere le fatture sotto forma di file XML, effettuare controlli sui file ricevuti, inoltrare le fatture e le ricevute ai destinatari.

Il cessionario/committenteè il destinatario della fattura, che può riceverla nei modi che saranno sotto descritti, direttamente o anche attraverso gli intermediari, anche diversi da quelli dell’articolo 3, comma 3, D.P.R. n. 322/1998.

Per la gestione del processo di emissione, trasmissione e ricezione, il soggetto emittente può avvalersi anche di intermediari abilitati ai sensi del citato articolo 3, comma 3, D.P.R. n. 322/1998 (c.d. “intermediario abilitato”, ad esempio il commercialista, l’Associazione di categoria). Tali soggetti devono tuttavia essere appositamente delegati

Documenti gestiti dallo SdI

Il Sistema riguarda la trasmissione elettronica della fatturaai sensi dell’articolo 21, D.P.R. n.

633/1972, o, in caso di fattura semplificata, ex articolo 21-bis.

Le modalità qui indicate sono valide anche per le note di variazione di cui all’articolo 26, D.P.R.

n. 633/1972.

Non vengono invece gestite da SdI le richieste del cessionario/committente al cedente/prestatore di emettere note di variazione:ad esempio, il cessionario/committente non può inviare allo SdI una nota di debito per merce resa al fornitore.

Come noto, l’acquirente se non ha ricevuto fattura entro quattro mesi dalla data di effettuazione dell’operazione, o se ha ricevuto fattura irregolare, ai sensi dell’art. 6, comma 8, D.Lgs. n. 471/1997 deve procedere alla regolarizzazione, emettendo autofattura (nel “TipoDocumento” va riportato l’apposito codice TD20).

In tal caso, il cessionario/committente trasmette l’autofattura allo SdI e tale trasmissione sostituisce l’obbligo, di cui all’articolo 6, comma 8 lettera a), del decreto Legislativo 18 dicembre 1997, n. 471, di presentazione dell’autofattura in formato analogico all’Ufficio dell’Agenzia delle entrate territorialmente competente.

Come noto, l’acquirente se non ha ricevuto fattura entro quattro mesi dalla data di effettuazione dell’operazione, o se ha ricevuto fattura irregolare, ai sensi dell’art. 6, comma 8, D.Lgs. n. 471/1997 deve procedere alla

regolarizzazione, emettendo autofattura(nel “TipoDocumento” va riportato l’apposito codice TD20).

In tal caso, il cessionario/committente trasmette l’autofattura allo SdI e tale trasmissione sostituisce l’obbligo, di cui all’articolo 6, comma 8 lettera a), del decreto Legislativo 18 dicembre 1997, n. 471, di presentazione dell’autofattura in formato analogico all’Ufficio dell’Agenzia delle entrate territorialmente competente.

Trasmissione della fattura elettronica allo SdI e controlli sui file

Come anticipato, la fattura elettronica è trasmessa allo SdI dal soggetto obbligato ad emetterla ai sensi dell’articolo 21, D.P.R. n. 633/1972, ossia dal cedente/prestatore oppure da un suo intermediario trasmittente.

La trasmissione della fattura elettronica allo SdI è effettuata tramite:

* posta elettronica certificata (“PEC”);

* servizi informatici messi a disposizione dall’Agenzia delle entrate, quali la procedura web e l’app;

*sistema “web service”;

*sistema di trasmissione dati tra terminali remoti basato su protocollo FTP.

Tali ultime due modalità necessitano di un preventivo processo di “accreditamento” allo SdI, al cui

termine lo SdI, su richiesta, associa al canale telematico attivato almeno un codice numerico di 7

cifre (il cosiddetto “codice destinatario”).

Lo SdI, per ogni file della fattura elettronica o lotto di fatture elettroniche correttamente ricevuti, effettua successivi controlli: in caso di mancato superamento dei controlli viene recapitata

– entro 5 giorni – una “ricevuta di scarto” del file al soggetto trasmittente sul medesimo canale

con cui è stato inviato il file allo SdI. La fattura elettronica o le fatture del lotto di cui al file scartato dallo SdI si considerano non emesse.

la firma elettronica non è necessaria; qualora tuttavia il file della fattura sia firmato elettronicamente, il Sistema ne verifica la validità del certificato: in caso di esito negativo del controllo, il file viene scartato e viene inviata la ricevuta di scarto, e la fattura si considera non emessa.

Nel caso cui il cedente/prestatore abbia già effettuato la registrazione contabile della fattura elettronica

per la quale ha ricevuto una “ricevuta di scarto”, il soggetto potrà effettuare una variazione contabile valida

ai soli fini interni senza la trasmissione di alcuna nota di variazione allo SdI

continua FATTURAZIONE ELETTRONICA: cosa fare a partire da Luglio 2018 e Gennaio 2019!