FATTURAZIONE ELETTRONICA e pagamento delle cessioni di carburanti

Sommario

FATTURAZIONE ELETTRONICA per i privati applicazione del quadro normativo (terza parte)

Contenuto della fattura elettronica

Come precisato dall’Agenzia nella Circolare n. 8/2018 la fattura dovrà contenere gli elementi richiesti dagli artt. 21 e 21-bis, D.P.R. n. 633/1972.

Resta pertanto esclusa l’indicazione del numero di targa o altro estremo identificativo del veicolo (tali elementi non risultano obbligatori dai citati artt. 21 e 21-bis).

Tali elementi tuttavia possono essere indicati al fine di una puntuale “tracciabilità” della spesa

e per ricondurre la stessa ad un determinato veicolo. A tal fine il numero di targa può essere riportato nel campo “MezzoTrasporto” del file fattura elettronica (si noti tuttavia che tale modalità è un semplice espediente, dato che detto campo dovrebbe indicare il mezzo che effettua

il trasporto della merce).

* Rifornimenti di carburante e altri acquisti

Nel caso in cui siano effettuate, contestualmente o in momenti diversi, più operazioni da esporre in un’unica fattura ma solo alcune di esse soggette al nuovo obbligo di fatturazione elettronica, quest’ultima modalità è obbligatoria per l’intero documento.

Così, ad esempio, in presenza di rifornimenti di carburante presso un distributore e di interventi di riparazione/sostituzione/lavaggio, ovvero acquisti di beni/servizi di altra tipologia non legati al veicolo, la fattura che documenti cumulativamente tali operazioni è emessa in forma elettronica.

Fattura differita

Come precisato dall’Agenzia nella Circolare n. 8/2018, alle cessioni di carburante documentate con fattura elettronica è applicabile quanto previsto in materia di fattura differita di cui all’art. 21, comma 4, lett. a), D.P.R. n. 633/1972 a condizione che all’atto della cessione del carburante

sia consegnato all’acquirente un documento cartaceo/informatico contenente l’indicazione della data, delle generalità del cedente/acquirente e dell’eventuale incaricato del trasporto, nonché la descrizione della natura/qualità/quantità dei beni ceduti.

ATTENZIONE È possibile utilizzare come documenti anche i buoni consegna emessi dalle attrezzature automatiche.

È quindi possibile emettere un’unica fattura entro il 15 del mese successivo riepilogativa di tutte le operazioni avvenute nel mese precedente.

Esclusione regime minimi/forfetari

È confermato che i soggetti minimi/forfetari sono esclusi dall’obbligo della fattura elettronica anche per le operazioni dall’1.7.2018.

Registrazione/conservazione delle fatture

In materia di registrazione della fatture è precisato che “il rispetto delle ulteriori disposizioni vigenti

in tema di fatturazione, che non risultino espressamente derogate o incompatibili con le nuove norme, troverà applicazione anche in riferimento alla registrazione dei documenti.”

Ne consegue, ad esempio, la possibilità di utilizzare il documento riepilogativo di cui all’art. 6,

D.P.R. n. 695/1996, per le fatture di ammontare inferiore a € 300, nel quale indicare:

* numeri delle fatture emesse/ricevute dal contribuente;

* l’ammontare complessivo dell’imponibile e dell’IVA distinti per aliquota.

Relativamente alla conservazione delle fatture, l’Agenzia specifica che sarà disponibile un apposito accordo di servizio (tramite modalità online) in base al quale tutte le fatture elettroniche emesse/ricevute attraverso lo SdI, saranno “portate in conservazione” secondo i termini e le condizioni riportati nell’accordo di servizio, utilizzando il servizio reso disponibile dalla stessa.

Cessioni di carburante e modalità di pagamento

Come sopra accennato, il Legislatore ha previsto che, ai fini della detrazione dell’IVA/deduzione del costo, gli acquisti di carburante devono essere effettuati tramite strumenti “tracciabili”.

Con il Provvedimento 4 aprile 2018, l’Agenzia delle Entrate ha individuato i seguenti “altri” mezzi di pagamento ritenuti idonei ai fini della detrazione dell’IVA:

* assegni, bancari/postali, circolari e non, nonché vaglia cambiari/postali di cui al R.D. n.

1736/1933 e al D.P.R. n. 144/2001;

* mezzi di pagamento elettronici previsti dall’art. 5, D.Lgs. n. 82/2005 secondo le linee guida

emanate dall’Agenzia per l’Italia Digitale (AGID) con la Determinazione n. 8/2014 tra cui, ad

esempio:

addebito diretto;

bonifico bancario/postale;

bollettino postale;

carte di debito, di credito, prepagate ovvero altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in c/c.

Come evidenziato dall’Agenzia nel citato Provvedimento, i suddetti mezzi di pagamento sono idonei altresì a consentire la deducibilità del costo.

In merito a tale ultimo aspetto l’Agenzia ribadisce che l’utilizzo degli “ulteriori” strumenti di pagamento è idoneo non solo per la detraibilità dell’IVA ma anche per la deduzione del costo.

Infatti “se … l’impiego degli stessi, da un lato, risulta necessario per la deduzione dei costi relativi

all’acquisto di carburante …, indipendentemente dal relativo quantum, dal veicolo di riferimento (ivi

inclusi le autovetture, gli autocarri, i trattori stradali, i motoveicoli) in uso esclusivo o promiscuo e dal

soggetto passivo che vi procede (professionista, autotrasportatore, ecc.) … dall’altro, non può negarsi l’idoneità di tali strumenti a dare prova di chi ha sostenuto la spesa e, conseguentemente, in presenza degli ulteriori elementi previsti dal T.U.I.R. (quali, ad esempio, inerenza, competenza e congruità), la relativa deduzione”.

Carte e buoni carburante

Come precisato nel citato Provvedimento 4 aprile 2018 i suddetti mezzi di pagamento trovano

applicazione anche nel caso in cui il pagamento avvenga in un momento diverso rispetto

alla cessione.

In particolare ciò si riscontra nel contratto di netting “laddove il gestore dell’impianto di distribuzione si obbliga verso la società petrolifera ad effettuare cessioni periodiche o continuative in favore

dell’utente, il quale utilizza, per il prelievo, un sistema di tessere magnetiche rilasciate direttamente

dalla società petrolifera”.

Sul punto l’Agenzia richiama anche “ulteriori sistemi, variamente denominati”, che consentono

l’acquisto esclusivo di carburante nel caso in cui la cessione/ricarica della carta sia regolata con

i predetti strumenti di pagamento.

Nella Circolare n. 8/2018 l’Agenzia precisa che “l’obbligo di pagamento con tali modalità all’atto della cessione/ricarica non si accompagna necessariamente a quello di fatturazione elettronica”.

A tal proposito l’Agenzia fornisce le seguenti esemplificazioni:

* compagnia petrolifera che emette buoni carburante (ma anche carte, ricaricabili o meno, ovvero altri strumenti) che consentono all’acquirente di recarsi presso un impianto stradale di

distribuzione gestito dalla medesima compagnia e rifornirsi di benzina secondo l’accordo tra le parti. In tal caso la fattura elettronica va emessa al momento della cessione/ricarica;

* buono/carta che consente di rifornirsi presso plurimi soggetti (impianti gestiti da diverse

compagnie o da singoli imprenditori, c.d. “pompe bianche”) ovvero di acquistare più beni/

servizi. Ciò rappresenta un documento di legittimazione, la cui cessione non è soggetta ad

IVA e conseguentemente all’obbligo di fattura elettronica.

ATTENZIONE

Quanto sopra risulta “in linea” con quanto previsto a livello comunitario dalla Direttiva 27.6.2016, n.

2016/1065, in materia di “buoni monouso” o “buoni multiuso”, applicabile ai buoni emessi dall’1.1.2019.

I buoni emessi/utilizzati fino al 31.12.2018 in difformità a quanto sopra previsto non saranno oggetto di sanzione.

Carte di credito/debito/prepagate

Al fine di individuare strumenti tracciabili di pagamento l’art. 1, commi 922 e 923, Finanziaria 2018 fa riferimento a “carte di credito, carte di debito o carte prepagate emesse da operatori finanziari soggetti all’obbligo di comunicazioneprevisto dall’articolo 7, sesto comma, del decreto del Presidente della Repubblica 29 settembre 1973, n. 605”.

Il comma 6 del citato art. 7 prevede che le banche/intermediari finanziari sono tenuti

“a rilevare e a tenere in evidenza i dati identificativi, compreso il codice fiscale, di ogni soggetto che intrattenga con loro qualsiasi rapporto o effettui, per conto proprio ovvero per conto o a nome di terzi, qualsiasi operazione di natura finanziaria ad esclusione di quelle effettuate tramite bollettino di conto corrente postale per un importo unitario inferiore a 1.500 euro”.

Posto che, il citato Provvedimento 4.4.2018 nell’individuare gli “altri” mezzi di pagamento ritenuti idonei ai fini della detrazione dell’IVA fa riferimento a quelli elettronici di cui all’art. 5, D.Lgs.

n. 82/2005, ossia a titolo esemplificativo carte di debito, di credito, prepagate o altri strumenti di pagamento elettronico disponibili, che consentano anche l’addebito in c/c, nella Circolare n. 8/2018 l’Agenzia precisa che sono validi i pagamenti effettuati tramite carte di credito, debito e prepagate emesse sia da operatori finanziari soggetti all’obbligo di comunicazione di cui al citato art. 7 sia da operatori non tenuti a tale comunicazione.

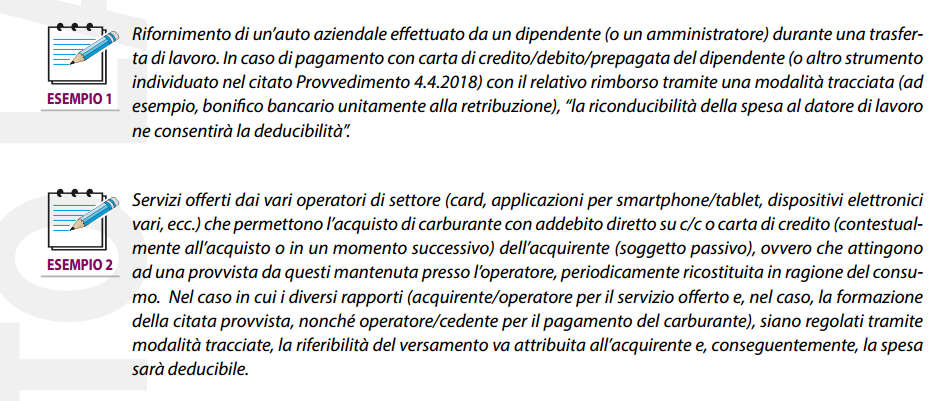

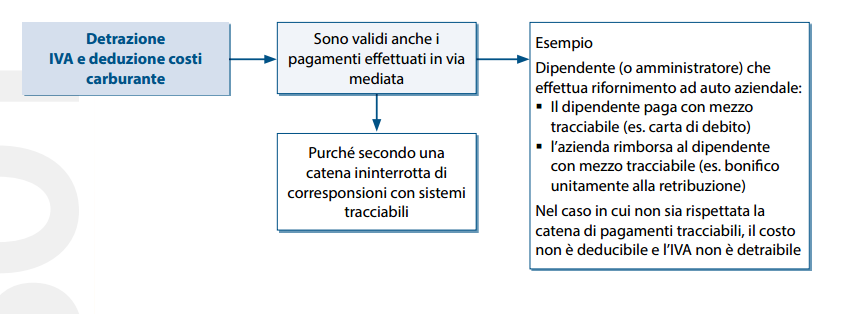

* Pagamenti effettuati in via mediata

Nella Circolare n. 8/2018 l’Agenzia fa riferimento anche ai pagamenti effettuati da un soggetto passivo in via mediata, “allo stesso riconducibili secondo una catena ininterrotta di corresponsioni con strumenti tracciabili”, fornendo i seguenti esempi

Credito d’imposta a favore dei distributori di carburante

L’art. 1, comma 924, Legge di Bilancio 2018 prevede a favore degli esercenti impianti di distribuzione di carburante un credito d’imposta pari al 50% delle commissioni addebitate per le transazioni effettuate a decorrere dall’1.7.2018, mediante carte di credito.

L’agevolazione è applicabile nel rispetto delle condizioni e dei limiti di cui al Regolamento UE n.1407/2013 degli aiuti de minimis. Il credito d’imposta in esame è utilizzabile esclusivamente in compensazione tramite il Mod. F24 a decorrere dal periodo d’imposta successivo quello di maturazione.

Sul punto nella Circolare n. 8/2018 in esame l’Agenzia precisa che il credito d’imposta in esame spetta anche per le transazioni effettuate, a decorrere dall’1.7.2018, tramite sistemi di pagamento elettronico mediante carte di debito o prepagate.

Euromedian software gestionali ti offre una vera opportunità: la ricezione delle fatture elettroniche dal tuo distributore di carburante, tramite il codice destinatario che noi ti forniamo; il 1 Luglio stesso potrai recarti dal benzinaio e iniziare comodamente a ricevere fatture elettroniche!